套索回归 - Lasso_regression

在最小二乘的基础上增加对参数的约束,使得参数越靠近 0 越好

什么是套索回归?

- 估计稀疏系数线性模型。它在某些情况下很有用,因为它倾向于选择具有较少非零系数的解决方案,从而有效地减少了给定解决方案所依赖的特征数量。因此,Lasso 及其变体是压缩感知领域的基础

- 在数学上,它由一个带有正则化 (regularization) 项的线性模型组成。最小化的目标函数是,套索解决了 最小二乘惩罚的最小化问题, 是常数, 是一个系数向量的 L1 范

- Lasso 使用坐标下降作为算法来拟合系数

1

2

3

4

5

6>>> from sklearn import linear_model

>>> reg = linear_model.Lasso(alpha=0.1)

>>> reg.fit([[0, 0], [1, 1]], [0, 1])

Lasso(alpha=0.1)

>>> reg.predict([[1, 1]])

array([0.8])

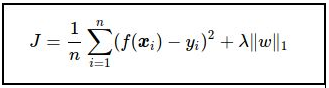

什么是 Lasso 回归?

- 全称为 least absolute shrinkage and selection operator(Lasso),又译最小绝对值收敛和选择算子、套索算法

- 在线性回归基础上加入 L1 正则化

![]()

Lasso 回归如何应用于特征选择?

- 使用 L1 范数惩罚的线性模型具有稀疏解:它们的许多估计系数为零。当目标是降低数据的维度以与另一个分类器一起使用时,它们可以与 SelectFromModel 选择非零系数一起使用

1

2

3

4

5

6

7

8

9

10

11>>> from sklearn.svm import LinearSVC

>>> from sklearn.datasets import load_iris

>>> from sklearn.feature_selection import SelectFromModel

>>> X, y = load_iris(return_X_y=True)

>>> X.shape

(150, 4)

>>> lsvc = LinearSVC(C=0.01, penalty="l1", dual=False).fit(X, y)

>>> model = SelectFromModel(lsvc, prefit=True)

>>> X_new = model.transform(X)

>>> X_new.shape

(150, 3)

什么是多任务套索?

- 使用 L1/L2 混合范数作为正则化器训练的多任务套索回归, 目标函数如下,其中

- 使用 L1/L2 混合范数作为正则化器训练的多任务套索回归, 目标函数如下,其

- 使用 L1/L2 混合范数作为正则化器训练的多任务套索回归, 目标函数如下,其中 {INLINE_MATH_PLACEHOLDER},$

1

2

3

4

5

6

7

8

9>>> from sklearn import linear_model

>>> clf = linear_model.MultiTaskLasso(alpha=0.1)

>>> clf.fit([[0, 1], [1, 2], [2, 4]], [[0, 0], [1, 1], [2, 3]])

MultiTaskLasso(alpha=0.1)

>>> print(clf.coef_)

[[0. 0.60809415]

[0. 0.94592424]]

>>> print(clf.intercept_)

[-0.41888636 -0.87382323]

什么是 LARS 套索?

- 使用 LARS 算法实现的套索模型,与基于坐标下降的实现不同,这会产生精确解,它是分段线性的,是其系数范数的函数,优化目标为 {INLINE_MATH_PLACEHOLDER}

1

2

3

4

5

6>>> from sklearn import linear_model

>>> reg = linear_model.LassoLars(alpha=.1, normalize=False)

>>> reg.fit([[0, 0], [1, 1]], [0, 1])

LassoLars(alpha=0.1, normalize=False)

>>> reg.coef_

array([0.6..., 0. ])